Milano i prezzi delle case crescono del 2%

Roma e Milano: Punti di riferimento per gli investitori immobiliari

Piano casa 2025: Salvini e il condono edilizio

Politecnico: Studenti e Proprietari uniti!

Frenata Immobiliare a Milano

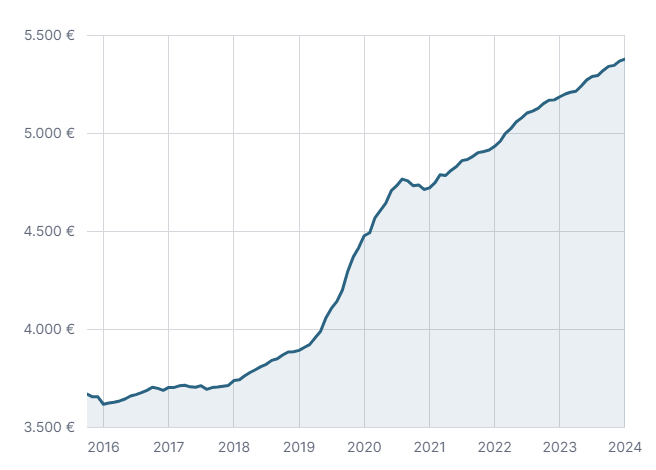

Andamento prezzi degli immobili a Milano

Vi mostriamo dei grafici che mostrano l’andamento temporale dei prezzi di tutte le tipologie di immobili residenziali a Milano, sia in vendita che in affitto:

A gennaio 2024, il prezzo medio per gli immobili residenziali in vendita a Milano è stato di €5.377 al metro quadro, registrando un aumento del 3,70% rispetto a gennaio 2023 (€5.185 al m²). Durante gli ultimi due anni, il prezzo medio ha raggiunto il suo picco massimo a gennaio 2024, mentre il prezzo più basso è stato registrato a marzo 2022, con una media di €4.997 al metro quadro.

A gennaio 2024, il prezzo medio per gli immobili residenziali in affitto a Milano è stato di €23,13 al mese per metro quadro, evidenziando un aumento dell’8,64% rispetto a gennaio 2023 (€21,29 mensili al mq). Negli ultimi due anni, il prezzo medio ha raggiunto il suo apice a gennaio 2024, mentre il mese con il prezzo più basso è stato marzo 2022, con una media di €19,44 al mese per metro quadro.

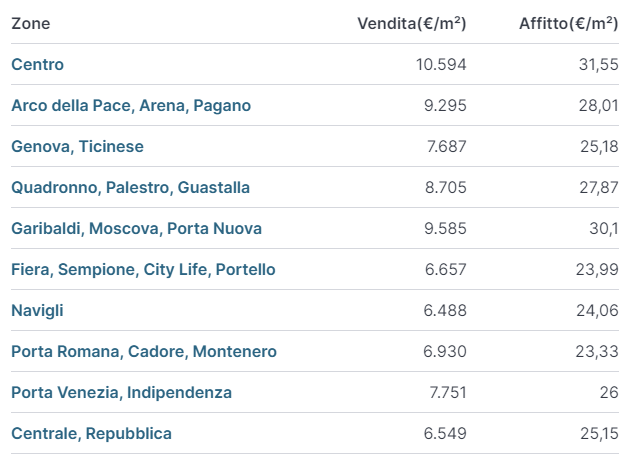

PREZZI AL METROQUADRO NELLE ZONE DI MILANO

A gennaio 2024, il prezzo al metro quadro degli immobili in vendita a Milano è stato più elevato nella zona Centro, con €10.594, mentre è stato più basso nella zona Bisceglie, Baggio, Olmi, con una media di €2.811. Nello stesso mese, il prezzo degli immobili in affitto è stato più alto nella zona Centro, con €31,55 al metro quadro, mentre è stato più basso nella zona Bisceglie, Baggio, Olmi, con una media di €16,47 al mese per metro quadro.

Il mercato immobiliare è in continua evoluzione, vorresti valutare il tuo immobile gratuitamente ? Seguici e contattaci sui nostri canali.